Propone Coparmex ‘rescate fiscal’ a la nómina por reforma de 40 horas

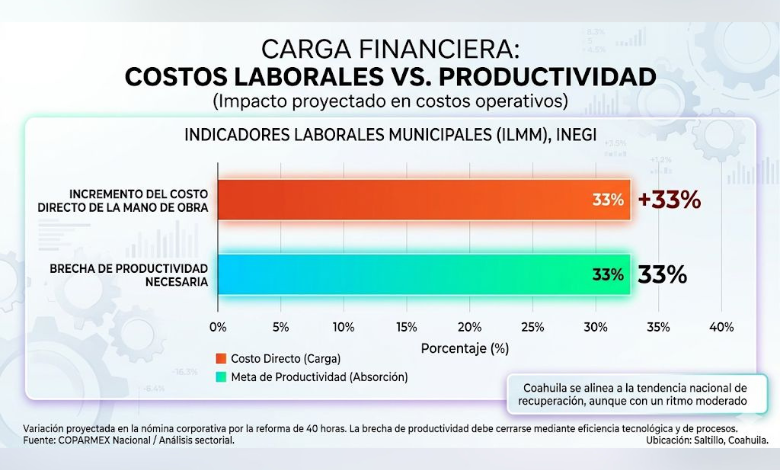

Ante la reducción de la jornada laboral en México -que incrementará los costos directos de mano de obra en aproximadamente un 33%-, la Confederación Patronal de la República Mexicana (Coparmex) Nacional, ha puesto sobre la mesa una estrategia de contención, es decir, la deducción integral de todas las prestaciones laborales.

Octavio Benavides Narro, vicepresidente de la Comisión Laboral de Coparmex, subrayó en entrevista que la productividad -y no sólo el ajuste de horas- es el eje rector para evitar que México pierda terreno en la competitividad global frente a las nuevas exigencias normativas que deberán consolidarse antes del 1 de enero de 2027.

LA PRODUCTIVIDAD COMO MONEDA DE CAMBIO

El planteamiento del sector patronal no se limita a una queja por los costos, sino a una reingeniería del modelo productivo. La postura empresarial es clara: ante una reducción de la jornada semanal hacia las 40 horas, el objetivo operativo es mantener o incrementar los niveles actuales de producción con menos horas hombre.

“La productividad es el nombre del juego”, señaló Benavides Narro, al tiempo que advirtió que la transición pide abandonar la vieja métrica de horas laboradas para enfocarse en resultados alcanzados.

Actualmente, las empresas se encuentran en una fase de análisis de costos y modelos operativos. Aunque la fecha límite legal para la implementación masiva es enero de 2027, el proceso de presupuestación corporativa, que inicia entre septiembre y octubre de 2026, obliga a las organizaciones a ejecutar proyectos piloto durante este segundo semestre.

Estos modelos buscan medir cuánto impacto financiero real absorberá cada empresa, particularmente aquellas con una alta dependencia de la mano de obra intensiva.

‘SALVAVIDAS’ FISCAL: LA DEDUCCIÓN

La base de la negociación que Coparmex busca entablar con el Gobierno Federal es la deducción de prestaciones como vacaciones, primas vacacionales y aguinaldos.

La estrategia técnica propuesta consiste en que el costo actual para la empresa se mantenga, es decir, que el trabajador no vea reducidos sus ingresos ni se le retengan impuestos adicionales, pero que la estructura fiscal permita que dicho pago sea totalmente deducible para la organización.

Este esquema pretende ser el puente que equilibre los nuevos derechos laborales con la salud financiera de las compañías. Benavides Narro enfatizó que existe un diálogo constructivo con sindicatos y cámaras empresariales a nivel nacional, reconociendo que los cambios no son aislados, sino parte de una alineación de la legislación mexicana con los compromisos del T-MEC y las tendencias laborales globales.

IMPACTO EN LA MANUFACTURA REGIONAL

En regiones como Coahuila, donde el PIB manufacturero y la industria automotriz representan pilares de la economía, este cambio requiere una adaptación técnica inmediata.

La implementación de la reforma, bajo un paraguas de nuevas normas como la Ley Silla y la NOM-035, obliga a las empresas locales a acelerar procesos de automatización y eficiencia.

La preocupación central no es el rechazo a los derechos laborales, sino el riesgo de que una caída en la competitividad -causada por el incremento abrupto de costos- desplace las inversiones hacia otras geografías. Por ello, la apuesta de la industria coahuilense se centra en la planeación anticipada y en la negociación de incentivos fiscales que permitan absorber el choque financiero sin frenar la actividad productiva de las plantas locales.

Los próximos tres meses serán determinantes para el mercado laboral mexicano, periodo en el que las empresas definirán los ajustes presupuestales definitivos para 2027, mientras el sector patronal intensifica su cabildeo para que la deducibilidad de prestaciones sea incluida como una medida de equilibrio en el próximo paquete económico.